Использование аккредитивов и эскроу-счетов в рамках закупочной деятельности. Это уже сформировавшаяся практика международного рынка, которая укореняется в российской экономике.

О банковских продуктах для заказчиков по 223-ФЗ, на XIX Всероссийском Форуме-выставке «ГОСЗАКАЗ» рассказала Татьяна Сатюкова, старший управляющий директор, департамент кредитования ключевых клиентов Сбербанка России:

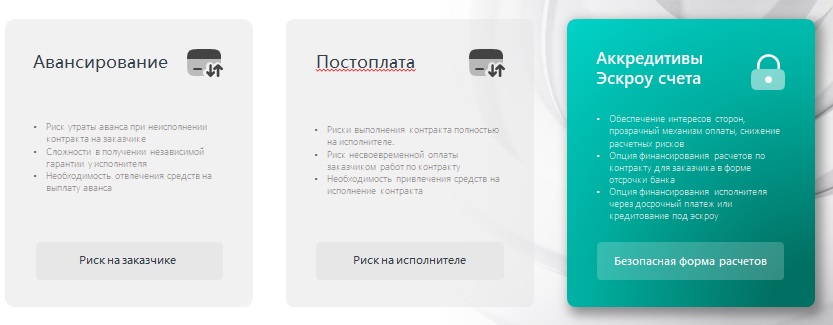

– Сфера закупок, как и вся отечественная экономика, столкнулась с рядом проблем. Разрушаются привычные логистические цепочки. Механизмы взаиморасчетов тоже не такие прозрачные, растет кризис доверия, заказчики сталкиваются с необходимостью поиска новых поставщиков. Все это требует изобретения новых, либо возврата к старым, уже привычным инструментам. Обычными механизмами расчетов как государственных, так и коммерческих являются устоявшиеся «авансирование и постоплата». Мы прекрасно понимаем, что когда применяется авансирование сделки, то рискует заказчик. Поскольку он вынужден, по сути, своими деньгами финансировать исполнителя на производство работ и сталкиваться с риском не своевременного исполнения обязательств поставщиком. При постоплате напротив все риски перекладываются на поставщиков. Они сталкиваются с риском неплатежа со стороны заказчика либо с задержками оплаты. При этом зачастую требуется банковское финансирование для того, чтобы получить возможность осуществить работы или поставку. Естественно, стоимость такого финансирования всегда закладывается в стоимость контракта. Поэтому несколько лет назад мы предложили использование таких инструментов как аккредитивы и эскроу-счета. Это позволяет, с одной стороны, минимизировать риски обеих сторон по сделке, а с другой стороны – предоставить льготные механизмы финансирования контрактов.

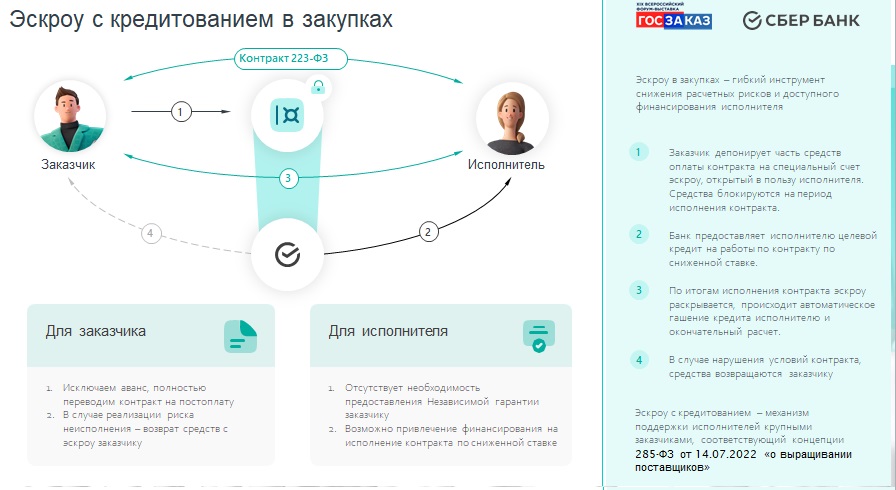

Банк принимает на себя обязательства по документальному контролю исполнения контракта. То есть, существуют документы, о которых исполнитель и заказчик изначально договорились как о «подтверждающих» для выполненных обязательств. Банк берет на себя обязанность данные документы проверить и оплатить. Таким образом, для исполнителя гарантируется наличие денежных средств у заказчика (и это обязательство банка осуществить платеж, если контракт действительно исполнен). А для заказчика это является гарантией того, что денежные средства поступят по назначению только после своевременного и качественного завершения договора.

Такая модель финансового обеспечения позволяет применять дополнительные механизмы финансирования. Когда банк может предоставлять отсрочку своему заказчику по возмещению платежа.

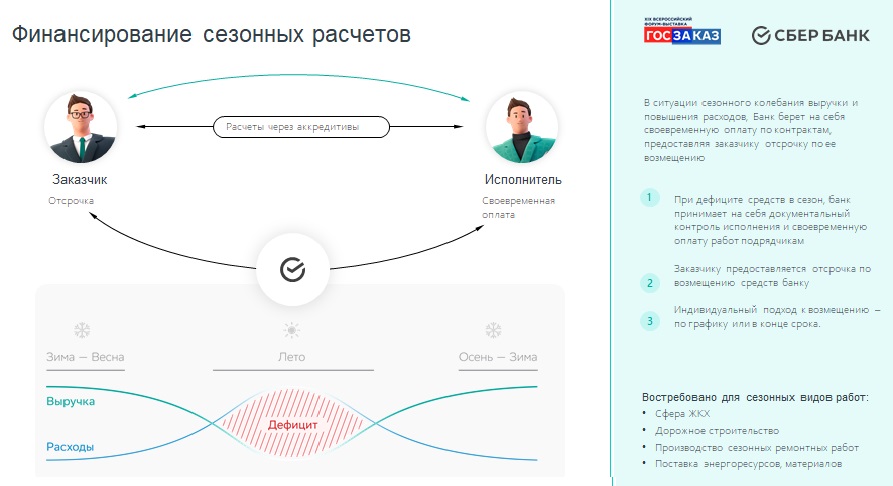

Анализ сложившейся практики демонстрирует ряд успешных примеров применения данного механизма. В первую очередь, это касается контрактов, когда у заказчиков есть явно выраженная потребность в осуществлении расходов. В сфере ЖКХ, в дорожно-строительной отрасли, при производстве каких-то сезонных работ. Климатические и бюджетные условия Российской Федерации предполагают непосредственную фазу реализации работ по таким контрактам в короткий временной интервал.

– При этом, мы понимаем, что у части заказчиков выручка на их счета поступает либо не равномерно, либо в период (например) отопительных сезонов. В этой ситуации возникает кассовый разрыв. У заказчика возникает дефицит денежных средств для оплаты сезонных работ. В свою очередь, банк здесь выступает посредником. Предоставляет исполнителям гарантию оплаты в согласованные контрактом сроки (в течении, например, трех месяцев летнего периода). Но, при этом, может договориться с заказчиком о комфортном (для заказчика) и соответствующем его выручке на счетах, графику возмещения этих платежей. Аккредитивы очень гибкий инструмент, который позволяет сбалансировать денежные потоки между исполнителем и заказчиком, – считает Татьяна Сатюкова.

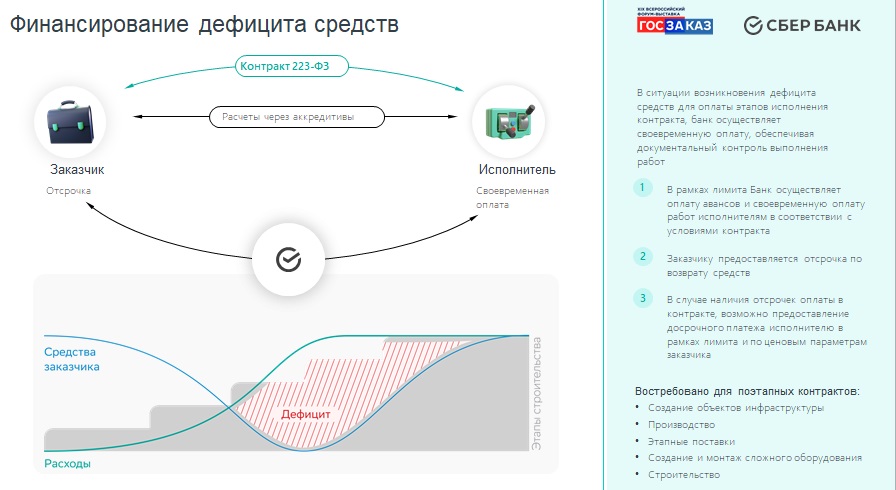

Аккредитивная форма расчетов может применяться и там, где требуется поэтапная оплата работ. В таком случае также есть дополнительный механизм финансирования. Когда, например, между заказчиком и исполнителем есть коммерческая отсрочка. Зачастую это бывает, когда заказчиком выступает очень крупная компания, а исполнителем представитель малого и среднего бизнеса. (У заказчика имеется мощный переговорный рычаг). В этом случае банк может предоставить исполнителю возможность досрочного платежа. Деньги поступают сразу по факту выполнения работ. А с заказчика банк получит денежные средства в тот момент, который предусмотрен договоренностью по контракту.

– Помимо аккредитивной формы расчетов, несколько лет назад мы начали активно предлагать рынку использовать такие инструменты как эскроу-счета в закупках. Это не новый инструмент. Все привыкли к нему с внедрением 214 Федерального закона, который очень активно применяется в сфере жилищного строительства и позволил решить проблему обманутых дольщиков. Сфера оборота недвижимости стала значительно прозрачнее. Он предусматривает механизм финансирования, при котором кредитные риски перекладываются на те организации, которые с такими видами рисков умеют работать: то есть банки. Несколько лет назад мы выступили с инициативой экстраполяции практики эскроу-счетов на сферу госконтрактов. А в сфере коммерческих закупок данная финансовая практика применяется уже достаточно давно. По 223-ФЗ сегодня ничто не мешает использовать эскроу-счета в закупках и переиспользовать модели финансирования по 214-ФЗ, – считает эксперт.

На одном из круглых столов XIX Всероссийского Форума-выставки «ГОСЗАКАЗ» Сбербанк России предложил регулятору и контролерам контрактной системы также рассмотреть возможность использования аккредитивов и эскроу-счетов в рамках 44-ФЗ, настояв на внесении данного предложения в Резолюцию Форума. По мнению экспертов, это потребует определенных корректировок нормативной базы.

- 2. Рассмотреть возможность реализации законодательных инициатив по внесению расчетных инструментов с опцией финансирования – аккредитивов и счетов эскроу в государственных закупках в рамках Закона №44-ФЗ. К обсуждению предлагаемых инициатив привлечь профильные комитеты Государственной Думы РФ, Ассоциацию банков РФ, представителей бизнес – сообществ, Федеральную корпорацию по развитию малого и среднего предпринимательства.

Как это уже работает в коммерческих закупках по 223-ФЗ?

Заказчик размещает денежные средства на эскроу-счете в банке. И банк имеет возможность использовать эту базу фондирования для предоставления кредита по сниженным ставкам. На данный момент в рамках 223-ФЗ банк предоставляет целевое финансирование исполнителей по ставкам от 1% до 8% годовых. Это достаточно весомо в условиях высокой ключевой ставки ЦБ. Конкретная процентная ставка всегда зависит от количества денежных средств, которые размещены на эскроу-счете исполнителя.

– Это инструменты достаточно гибкие, они уже зарекомендовали себя в текущей практике, – рассказала Татьяна Сатюкова. – По данным за прошедший год, Сбербанк предложил использование эскроу-счетов в рамках закупок на сумму чуть-более триллиона рублей. Кроме того, сам Сбербанк использует данный инструмент в собственной закупочной деятельности, когда он выступает в роли закупщика.

Сатюкова напомнила, что инструмент эскроу является развивающимся, он легко адаптируется под рынок государственных закупок.

Каким образом эскроу-счета способствуют повышению эффективности закупок?

1) Снижаются риски обеих сторон в обеспечении безопасности и прозрачности расчетов. С одной стороны, заказчик не рискует собственными средствами; с другой стороны – исполнитель не несет риски неоплаты по контракту.

2) Доступное льготное финансирование поставщикам. Особенно актуально для тех компаний, которые относятся к сегменту МСП. Льготное финансирование в некоторых случаях может опускаться до 0,1% годовых, что позитивно сказывается на цене контракта. И таким образом, сказывается на эффективности закупки для заказчика.

Комментариев пока нет